ブラックリストという言葉はよく聞く言葉ですが、実際にはブラックリストとは言いません。

事故情報や延滞情報と言います。。

「事故情報=ブラックな情報に載っている人」ということでブラックリストと言われるようになったそうです。

事故情報と言うよりは、ブラックリストの方が、ヤバい人みたいである意味いい響きかもしれませんね(笑)

事故情報・延滞情報が載るとどうなる?

ブラックリストと聞くとちょっと怖い感じなので、遠慮してもらいたいものですが、事故情報や延滞情報と聞くとそこまで深刻な問題ではない用に感じてしまいます。

しかし、事故情報が載っているだけで、新規クレジットカードの申込み、新しいキャッシングやローンの申し込みをしても審査に通らなくなってしまいます。

1ヶ月くらいの延滞でしたらそこまで大きな問題にはならないようですが、そこは借入状況や延滞の頻度にもよって変わります。

また、貸金業者の審査担当者によっても変わってくることなので、ブラックボックスな部分ですね。

1度だけでも延滞するとブラックリストに載る?

事故情報(ブラック情報)は、1度だけでは載らないと言われています。

これも貸金業者によって対応が変わってくるのですが、ドコモなどの携帯電話端末の分割払いの場合には、1度延滞(料金の未納)しただけでも事故情報が載ります。

しかし、キャッシングやローンなどは、CICという情報機関では「61日以上または3ヶ月以上の延滞があったもの」に関して情報が載ると記載されています。

ですので、1ヶ月の延滞くらいでは事故情報が載ることはないと考えられます。

自己破産や任意整理などをした場合には事故情報が載ることになります。

しかし、管理人が7社の任意整理を行ったところ、7社全部が事故情報を載せていたということは無く、3社程度しか事故情報は確認できませんでした。

「自己破産したけど、すぐにキャッシングできた!」という人がいるのは、事故情報が載っていないという可能性があるのかもしれません。

大手消費者金融などは、忙しくて手がまわらないのかもしれませんね。

ドコモの携帯端末の分割払いで事故情報が付いた事例

ドコモで携帯端末の分割払いをしていた時に、口座に入金するのを忘れたか、残高が足りないのに気が付かなくて、1ヶ月分だけ月末に自動引落できなくて、2回目の引き落としになりました。

たった1回のミスで事故情報が付いてしまいました。

たった一度のミスですが、ドコモの携帯電話端末を分割払いの場合、すぐに事故情報が載ってしまうと思ったほうが良いでしょう。

携帯端末の分割払いで実績を作れる!

『キャッシングの審査に落ちる理由を知っていますか?』のページでもお伝えしているように、実績がないと審査に落ちることがあります。

そんな時に役に立つのが、上記のドコモや各キャリアの入金状況です。

管理人のは一つAが付いているのですが、これが全部$なら信頼があるように見えませんか? というか、Aが2個くらいなら大丈夫だと言われています。

実績=毎月きちんと支払いができている!ということなので、例え携帯端末の料金でも信頼になるのです。

しかし、Aが並ぶと大変なことになりますので気をつけないといけません。

最近は若者の携帯分割払いの未納が増えているみたいなので、ブラックリストに載っている人が増えているということですね。

あなたは大丈夫ですか?

事故情報を確認するにはどうする?

そもそも事故情報は、どうやって見るのか?ということを知らない人の方が多いかと思います。

信用情報機関と呼ばれている3つの金融情報機関で共有されるようになっています。

この3つの情報機関に、信用情報の開示をしてもらえれば、あなたの借金の状況や信用情報までもすべてわかるようになっています。

貸金業者が3つの情報機関全てに登録しているというわけではなく、どこか一つだけにしか所属していないという事があります。

例えば、CICだけ信用情報の開示をして事故情報がないとしても、JICCに載っているということはありますので、最低でも2つは調べるようにしたほうが良いと言われています。

信用情報の開示についての詳細は⇒「信用情報の開示について」

CIC(シー・アイ・シー)はネットで信用情報開示ができる

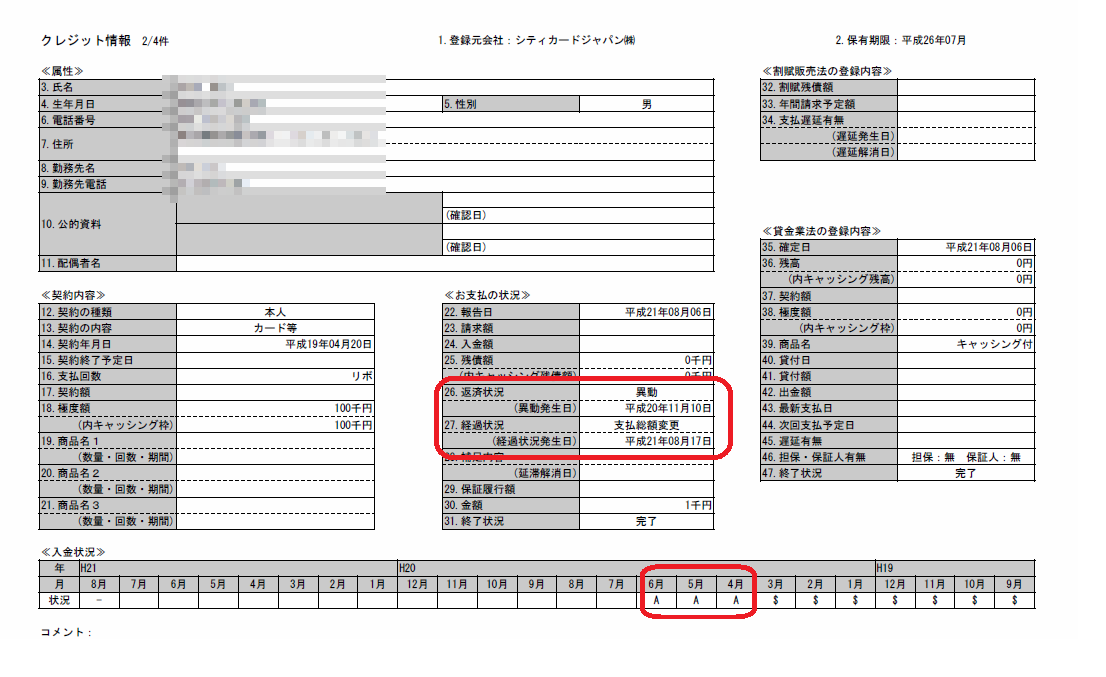

では、どのように事故情報は載っているのかお見せしたいと思います。

実際に、管理人であるゼニタロウがCICに確認したものです。

管理人が東京に住んでいた時には、CICやJICC(日本信用情報機構)などは店舗に出向いて開示してもらっていました。

現在では、CICではクレジットカードがあれば、全国どこからでも情報開示できます。

管理人はパソコンでやりました。

開示報告書はPDFで送られてきます。

JICCもスマートフォンや携帯電話でしたらネットで完結できるそうです。

管理人がやろうと思った時は、スマホがSIMフリーだったので出来ないと勝手に思い込んでやっていません。

機会があればやって、アップしたいと思います。

ということで、2013年11月にCICの信用情報開示を行いました。

手数料は1,000円で出来ます。 ということで、下記画像が事故情報、延滞情報です。

※クリックで画像拡大します。

簡単に説明すると、最下部の入金情報の欄がちゃんと毎月支払いされているかと言う事を表しています。

A=借り主側の理由で未入金

$=入金されている

上記の例だと、H20、4月から6月まで未入金ということで事故情報になります。

更に、赤枠で囲っているところも事故情報です。

赤枠の部分は、「任意整理(債務整理)を行った!」ということを記しています。

自己破産をしたとしても「返済状況」のところが(異動)になると思います。

これも事故情報ですね。

上記の情報を見ても分かる通り、管理人は借金が払えなくなり、任意整理をしています。

ですので事故情報を確認するためにCICに情報開示してもらいました。

たしか、最終的には7社ほど借り入れしていて任意整理をしたのですが、事故情報としてCICに載っていたのはシティカードだけでした。

他には、SMBCコンシューマーファイナンス(プロミス)とSBIカードの情報が載っていましたが、事故情報はなく「残債額」が0円となっていました。

他にも全国銀行個人信用情報センターやJICCにも確認しなければ、事故情報を全部確認することは出来ません。

しかし、右上を見ても分かる通り、保有期限がH26年7月となっているため、事故情報は消えているでしょう。

ちなみに、携帯の分割払いも同じように載りますから、最下部の入金情報に、Aがたくさん並ぶと、事故情報として扱われます。

1、2回くらいなら全然OKらしいですけどね!

ブラックリスト(事故情報)を消す方法はある?

事故情報を消すことはできません。

基本的に、完済後5年~10年経たないと消えません。

管理人が聞いた話によると、完済しているのに事故情報が載っていて、クレジットカードを作れなかった人がいました。

その方は、延滞はしていたのですが、最終的には完済しているので事故情報を消してくれと貸金業者に問い合わせたそうです。

結果は、事故情報を消してくれたのでクレジットカードを作れるようになりました。

法的な手続きが必要との情報もありますが、自己破産や任意整理などをやっている場合には時間が経たないと事故情報を消すことはできないでしょう。

延滞していた場合には、事故情報を消すことは可能だと考えておいて良いかと思います。

まとめ

お金を借りるということは、きちんと返済しなくてはいけないということです。

このページを読んでいるあなたは、もしかするとブラックリストに載っている方なのかもしれません。

事故情報でクレジットカードを作れなかったり、キャッシングやローンが組めないという人は、これまでの自分の行いを反省して下さい。

お金は安易に借りないでお金は手持ちで何とかする。

大きい買い物は、計画的にお金を貯めてから購入することを考えましょう。

何でもかんでもローンやキャッシングにしてしまうと、借金地獄から抜け出せなくなってしまいます!